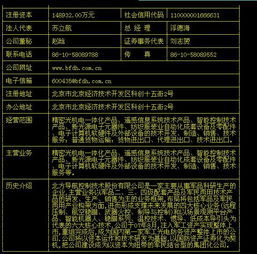

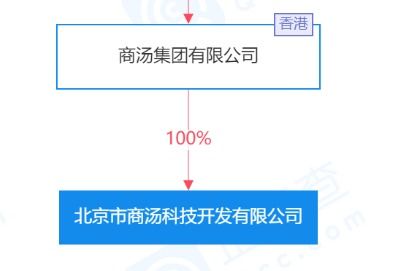

商湯科技關(guān)聯(lián)公司注冊資本增至6.5億, 增幅約333.33%

近日,商湯科技的關(guān)聯(lián)公司完成了一次顯著的注冊資本變更,從原先的1.5億元大幅增加至6.5億元,增幅高達(dá)約333.33%。這一變動主要涉及經(jīng)濟(jì)信息咨詢業(yè)務(wù)領(lǐng)域,反映出公司在人工智能和科技服務(wù)領(lǐng)域的戰(zhàn)略擴(kuò)張意圖。資本注入將有助于強(qiáng)化公司的運營能力,支持其在數(shù)據(jù)分析、市場研究和咨詢服務(wù)方面的深化發(fā)展。作為人工智能行業(yè)的領(lǐng)軍企業(yè),商湯科技此舉可能旨在應(yīng)對日益激烈的市場競爭,同時為未來創(chuàng)新項目提供更充足的資金保障。總體來看,此次增資不僅提升了公司的財務(wù)穩(wěn)健性,也預(yù)示著其在經(jīng)濟(jì)信息服務(wù)方面的新布局。

如若轉(zhuǎn)載,請注明出處:http://www.nddsn.cn/product/10.html

更新時間:2026-06-18 23:22:01